(1)公的医療保険制度にはどのような制度がありますか?

民間企業に勤める会社員は、原則として、全国健康保険協会管掌健康保険(協会けんぽ)または、組合管掌健康保険(組合健保)に加入することになります。

船員は船員保険に加入します。

公務員は国家公務員共済組合あるいは地方公務員等共済組合に加入し、私立学校の教職員は私立学校教職員共済制度に加入します。

自営業者などの地域住民は国民健康保険や国民健康保険組合などに加入します。

75歳からはそれまで加入していた制度の種類にかかわらず、全ての人が後期高齢者医療制度に移行します。

公的医療保険制度の体系

|

種類 | 加入者(被保険者) |

|

全国健康保険協会管掌 健康保険(注) |

中小企業等の従業員とその被扶養者 |

| 組合管掌健康保険 | 大企業の従業員とその被扶養者 | |

| 船員保険 (疾病部門) |

船員として船舶所有者に使用される人とその被扶養者 | |

| 共済組合 (短期給付) |

国家公務員、地方公務員、私立学校の教職員とそれらの被扶養者 | |

|

国民健康保険 | 健康保険・船員保険・共済組合などに加入している勤労者以外の地域住民 |

| 国民健康保険組合 | 同種同業の人で組織・運営され、都道府県ごとに設立し、その地区内の組合員とその被扶養者 | |

| 退職者 医療制度 |

厚生年金保険など被用者年金に一定期間加入し、老齢年金を受給している65歳未満等の人とその被扶養者 ※平成27年3月31日までの経過措置で、65歳未満の退職者を対象として存続。平成27年度以降の新規適用はありませんが、平成26年度末までの対象者で、この制度に該当する場合には65歳に達するまでは資格が継続されます。 |

|

| 前期高齢者 医療制度 |

70歳~74歳の人で、上記の健康保険に加入している人以外の地域住民 | |

|

後期高齢者 医療制度 (長寿医療 保険) |

75歳以上の人および65歳~74歳で一定の障害の状態にあり、後期高齢者医療広域連合の認定を受けた人 |

(注)平成20年10月に社会保険庁から「全国健康保険協会管掌健康保険(協会けんぽ)」へ移管されました。

(2)健康保険の対象者はどのように決まるのですか?

健康保険は事業所を単位に適用され、健康保険・厚生年金保険の適用事業所の従業員および役員(「被保険者」といいます)とその家族(「被扶養者」といいます)に対して、業務外および通勤途上外の病気やケガなどに対して、必要な給付を行います。

(A)被保険者

適用事業所に使用されている人は、下記の「適用除外」に該当する場合を除いて、全て被保険者になります。

【適用除外される人】

①船員保険の被保険者

②所在地が一定しない事業所に使用される人

③国民健康保険組合の事業所に使用される人

④健康保険の保険者、共済組合の承認を受けて国民健康保険に加入した人

⑤後期高齢者医療制度の被保険者等

(B)被扶養者

健康保険では、被保険者の収入で生計を維持されている人を「被扶養者」といいます。

被扶養者についても病気・ケガなどに対して必要な給付が行われます。

この保険給付が行われる被扶養者の範囲は次のとおりです。

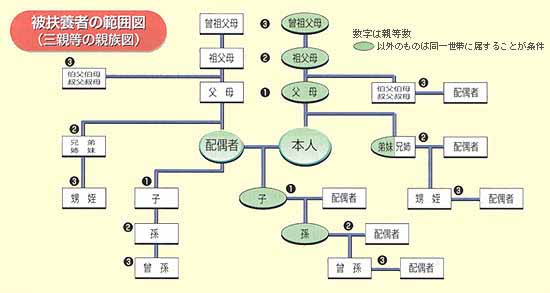

被扶養者の範囲について

【被扶養者になれる人の範囲】

| 1.主として被保険者に生計を 維持されている人(注1) |

2.被保険者と同一の世帯(注2)で主として被保険者の 収入により生計を維持されている人 |

|---|---|

|

被保険者の直系尊属、配偶者(事実婚でも可)、子、孫、弟妹、兄姉 |

|

(注1) 「主として被保険者に生計を維持されている人」とは、被保険者の収入により、その人の暮らしが成り立っている人のことをいい、 かならずしも、被保険者と一緒に生活をしていなくても構わない。

(注2) 「同一の世帯」とは、同居して家計を共にしている状態のことをいう。

★被扶養者になれる範囲であっても、後期高齢者医療制度の被保険者等である人は除きます。

被扶養者の範囲図

出典元:全国健康保険協会(協会けんぽ)

生計維持関係は生活の実態に合わせて判定

| 同一世帯の有無 | 収入要件 |

|---|---|

| 認定対象者が被保険者と同一世帯 | 認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害者の場合は年間収入が180万円未満)であって、かつ、被保険者の年間収入の2分の1未満であること(注) |

| 認定対象者が被保険者と同一世帯に属していない | 認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害者の場合は年間収入が180万円未満)、かつ、原則として被保険者のからの援助(仕送り)による収入額より少ないこと |

【平成28年10月以降の取り扱い】

上記被扶養者の範囲と基準を満たしていても、次の5つの要件をすべて満たす人は、被扶養者でなく被保険者になります。

①週の所定労働時間が20時間以上、②勤務期間が2か月以上見込まれること、③月額賃金が8.8万円以上、④学生以外、⑤従業員101人(令和6年10月からは51人)以上の企業に勤務していること

。

※年間収入は、扶養の事実が発生した日以降の年間の見込み収入額のことをいい、雇用保険や公的年金(老齢年金・遺族年金・障害年金)、傷病手当金、出産手当金なども含まれます。

【令和2年4月以降の追加要件】

令和2年4月1日から「健康保険の被保険者に扶養されている者(被扶養者)」の認定要件に新たに追加されました。

《国内居住要件》

原則として日本国内に居住していること

《国内居住要件の例外(海外に居住しているが被扶養者となる人)》

日本国内に住所がないとしても、日本国内に生活の基礎があると認められる者として、国内居住要件の例外として取り扱われます。

【国内居住要件の例外となる人】

①外国に留学をする学生

②外国に赴任する被保険者に同行する人

③観光、保養またはボランティア活動その他就労以外の目的での一時的な海外渡航者

④被保険者の海外赴任期間に当該被保険者との身分関係が生じた人で、②と同等と認められるもの

⑤上記①から⑤までに掲げられるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる人

(3)健康保険の保険料は都道府県によって違うのですか?

全国健康保険協会管掌健康保険(以下「協会けんぽ」という)は、都道府県単位の支部ごとに財政運営が行われています。

協会けんぽの健康保険の保険料については、平成20年10月1日の設立時、全国一律の保険料率(8.20%)でしたが、健康保険法の改正により、平成21年9月から都道府県毎の保険料率に移行しました。

現在の都道府県保険料率は9.33%~10.51%(令和5年3月~)で、全国平均が10.00%です。

保険料は、被保険者の毎月の給与(標準報酬月額)および各回の賞与(標準賞与額)に保険料率(一般保険料率といいます)を乗じた額になります。

健康保険・厚生年金保険では、被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分した標準報酬月額と3月を超える期間の賞与から千円未満を切り捨てた標準賞与額(健康保険は年度の累計額573万円、厚生年金保険は1月あたり150万円が上限)を設定し、保険料の額や保険給付の額を計算します。

標準報酬月額は、健康保険は第1等級の58,000円から第50等級の139万円までの全50等級に区分されています。

なお、40歳以上64歳までの被保険者は、一般保険料率に加えて介護保険第2号被保険者として、全国一律の介護保険料率(1.82%(令和5年3月~))が加わります。

協会けんぽの保険料の負担割合は、事業主と被保険者が折半で負担し、事業主が被保険者分と併せて納付します。

都道府県別保険料率(令和5年度)

| 都道府県名 | 保険料率 | 都道府県名 | 保険料率 | 都道府県名 | 保険料率 |

|---|---|---|---|---|---|

| 北海道 | 10.29% | 石川県 | 9.66% | 岡山県 | 10.07% |

| 青森県 | 9.79% | 福井県 | 9.91% | 広島県 | 9.92% |

| 岩手県 | 9.77% | 山梨県 | 9.67% | 山口県 | 9.96% |

| 宮城県 | 10.05% | 長野県 | 9.49% | 徳島県 | 10.25% |

| 秋田県 | 9.86% | 岐阜県 | 9.80% | 香川県 | 10.23% |

| 山形県 | 9.98% | 静岡県 | 9.75% | 愛媛県 | 10.01% |

| 福島県 | 9.53% | 愛知県 | 10.01% | 高知県 | 10.10% |

| 茨城県 | 9.73% | 三重県 | 9.81% | 福岡県 | 10.36% |

| 栃木県 | 9.96% | 滋賀県 | 9.73% | 佐賀県 | 10.51% |

| 群馬県 | 9.76% | 京都府 | 10.09% | 長崎県 | 10.21% |

| 埼玉県 | 9.82% | 大阪府 | 10.29% | 熊本県 | 10.32% |

| 千葉県 | 9.87% | 兵庫県 | 10.17% | 大分県 | 10.20% |

| 東京都 | 10.00% | 奈良県 | 10.14% | 宮崎県 | 9.76% |

| 神奈川県 | 10.02% | 和歌山県 | 9.94% | 鹿児島県 | 10.26% |

| 新潟県 | 9.33% | 鳥取県 | 9.82% | 沖縄県 | 9.89% |

| 富山県 | 9.57% | 島根県 | 10.26% |

(注)40歳から64歳までの人(介護保険第2号被保険者)は、上記の保険料率に全国一律の介護保険料率(1.82%)がプラスされます。

(4)健康保険ではどのような給付を行っていますか?

健康保険では、被保険者の業務外および通勤途上外の病気やケガ、死亡や出産に対して必要な給付を行います。また、被扶養者の病気やケガ、死亡、出産についても給付が行われます。

保険給付の種類と内容

(5)被保険者証で治療を受ける場合の給付にはどのようなものがありますか?

1)療養の給付・家族療養費

被保険者や被扶養者が病気やケガをしたとき、健康保険を扱っている病院・診療所にかかった場合、被保険者証(70歳~74歳の人は併せて「高齢受給者証」も提示)を提示すれば、診察、投薬、薬の支給、処置、手術、入院などの治療を受けることができます。

被保険者に対しては療養の給付、被扶養者に対しては家族療養費といいます。

なお、保険医療機関で治療などを受けたときや保険薬局で調剤を受けた場合に保険医療機関や保険薬局の窓口で一部負担金を支払います。窓口で支払う一部負担金は次の通りです。

窓口での一部負担金(外来・入院に共通)

| 年齢区分 | 一部負担金の割合 |

|---|---|

| 未就学児(0歳~小学校就学前) | 医療費の2割*1 |

| 小学校就学~69歳 | 医療費の3割 |

| 70歳~74歳(一般) | 医療費の2割*2 |

| 70歳~74歳(現役並み所得者*3) | 医療費の3割 |

- *1 乳幼児医療費助成制度などで実質的に窓口負担はないことが多いです。

- *2 昭和19年4月1日以前生まれの人は1割

- *3 現役並み所得者は標準報酬月額28万円以上の人(単身世帯で年収383万円、夫婦世帯で520万円未満である場合は除く)が該当します。

2)入院時食事療養費・家族療養費

入院した場合、診察などの医療費のほかに、1食の食事にかかる費用のうち460円(標準負担額)を自己負担することになります。

標準負担額を超えた分は、入院時食事療養費として給付されます。

被保険者に対しては入院時食事療養費、被扶養者に対しては家族療養費といいます。

入院時食事代の標準負担額

| 所得区分 | 負担額(1食あたりの食事代) |

|---|---|

| 一般 |

460円(平成30年4月~) |

| 難病患者、小児慢性特定疾患患者(住民税非課税世帯を除く) |

260円 |

| 住民税非課税世帯で過去1年間の入院日数が90日まで | 210円 |

| 住民税非課税世帯で過去1年間の入院日数が90日超 | 160円 |

| 70歳以上で住民税非課税世帯に属し、かつ所得が一定基準に満たない世帯 | 100円 |

3)入院時生活療養費・家族療養費

療養病床に入院する65歳以上の人は、所得に応じて食費(食材料費+調理費)と居住費(光熱水費相当)を標準負担額として負担します。

被保険者に対しては入院時生活療養費、被扶養者に対しては家族療養費といいます。

なお、療養病床とは、主として長期にわたり療養を必要とする人のための病床のことです。

生活療養標準負担額

| 所得区分 | 食費 〈1食あたり〉 |

居住費 〈1日あたり〉 |

|

|---|---|---|---|

| 課税世帯 | 医療区分Ⅰ(Ⅱ・Ⅲ以外の人) | 460円(420円※) | 370円 |

| 医療区分Ⅱ・Ⅲ(医療の必要性の高い人 | 460円 | ||

| 難病患者等 | 260円 | 0円 | |

| 低所得者Ⅱ(住民税非課税世帯) | 210円 | 370円 | |

| 低所得者Ⅰ(年金収入80万円以下等) | 130円 | 370円 | |

※ ( )内は管理栄養士等を配置していない保険医療機関に入院中の場合の金額

4)保険外併用療養費・家族療養費

健康保険では、保険が適用されない保険外診療がある場合、保険が適用される診療も含めて、医療費の全額が自己負担となります(混合診療)。

ただし、保険外診療を受ける場合でも、厚生労働大臣の定める「評価療養(7種類)」と「選定療養(10種類)」については、保険診療との併用が認められています。

通常の治療と共通する部分(診察・検査・投薬・入院料など)の費用は、一般の保険診療と同様に扱われ、その部分については一部負担金を支払い、残りの額は「保険外併用療養費」として健康保険から給付が行われます。

被保険者に対しては保険外併用療養費、被扶養者に対しては家族療養費といいます。

(A)評価療養(7種類)

先進医療(高度医療を含む)、医薬品の治験に係る診療、医療機器の治験に係る診療、薬事法承認後で保険収載前の医薬品の使用、薬事法承認後で保険収載前の医療機器の使用、適応外の医薬品の使用

、適応外の医療機器の使用

(B)選定療養(10種類)

特別の療養環境(差額ベッド)、歯科の金合金等、金属床総義歯、予約診療、時間外診療、大病院の初診、小児う触の指導管理、大病院の再診、180日以上の入院、制限回数を超える医療行為

【例】総医療費が100万円、うち先進医療に係る費用が20万円だった場合

a.先進医療に係る費用20万円は、全額患者の自己負担になります。

b.通常の治療と共通する部分(診察、検査、投薬、入院料など)は保険が適用されます。

一部負担金=(総医療費100万円-自己負担額20万円)×3割=24万円

健康保険からの給付額=(総医療費100万円-自己負担額20万円)×7割=56万円

※保険給付に係る一部負担については、高額療養費制度が適用されます。

図版出典元:全国健康保険協会

5)訪問看護療養費・家族訪問看護療養費

自宅で療養している難病患者等が、かかりつけの医師の指示により訪問看護ステーションの訪問看護師から療養上の世話や必要な診療の補助を受けた場合、その費用が給付されます。

訪問看護の基本利用料は被保険者、被扶養者ともに3割を負担し、基本利用料は、高額療養費(後述)の対象となります。

被保険者に対しては訪問看護療養費、被扶養者に対しては家族訪問看護療養費といいます。

支給される額と基本利用料

| 訪問看護療養費の額 | 基本利用料 |

|---|---|

| 平均的な費用の7割 | 同3割 |

(6)医療費を立て替え払いした場合の給付にはどのようなものがありますか?

1)療養費・家族療養費

やむを得ない事情で、保険医療機関で保険診療を受けることができず、本人が医療費の全額を立て替えた場合、本人の申請により、支払った費用の一部の払い戻しが受けられます。

たとえば、海外に渡航中に治療を受けたときや、療養のため、医師の指示により義手・義足・義眼・コルセットを装着したとき、輸血のために用いた生血代がかかったとき、柔道整復師等から施術を受けたときなどが該当します。

払い戻される額は立て替え払いした全額ではなく、健康保険の基準で計算した額(実際に支払った額を超える場合は、実際に支払った金額)から、その額に一部負担割合を乗じた額を差し引いた額が療養費として支給されます。

被保険者に対しては療養費、被扶養者に対しては家族療養費といいます。

2)高額療養費

病気やケガで入院・手術などをしたり、重い病気などで病院等に長期入院したり、治療が長引く場合には、医療費の自己負担額が高額となることがあります。

そこで、保険医療機関や保険薬局で支払った額が、暦月(月の初めから終わりまで)で一定額(自己負担限度額といいます)を超えた場合に、その超えた額を支給する制度です。

ただし、保険外併用療養費の差額部分や入院時食事療養費、入院時生活療養費の自己負担額は対象外です。

被保険者、被扶養者ともに同一月内の医療費の自己負担限度額は、年齢(70歳以上と70歳未満)および所得に応じて異なります。

(A)自己負担限度額を超えた場合

70歳未満/1か月あたりの医療費の自己負担限度額(一部負担金)

【平成27年1月診療分から】

| 所得区分 | 医療費の自己負担限度額 | 多数該当※1 |

|---|---|---|

| ①区分ア (標準報酬月額83万円以上) |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| ②区分イ (標準報酬月額53万~79万円) |

167,400円+(総医療費-558,000円)×1% | 93,000円 |

| ③区分ウ (標準報酬月額28万~50万円) |

80,100円+(総医療費-267,000円)×1% | 44,400円 |

| ④区分エ (標準報酬月額26万円以下) |

57,600円 | 44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円 | 24,600円 |

(注)「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税でも、標準報酬月額での「区分ア」または「区分イ」の該当になります。

※1 多数該当とは、療養を受けた月以前の1年間に、3か月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4か月目から「多数該当」となり、自己負担限度額がさらに引き下げられます。

70歳以上74歳まで/1か月当たりの医療費の自己負担限度額(一部負担金)

| 被保険者の所得区分 | 自己負担限度額 | ||

|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | ||

| ①現役並み所得者 | 現役並みⅢ (注1) | 252,600円+(総医療費-842,000円)×1% [多数該当:140,100円] |

|

| 現役並みⅡ(注2) | 167,400円+(総医療費-558,000円)×1% [多数該当:93,000円] |

||

| 現役並みⅠ(注3) | 80,100円+(総医療費-267,000円)×1% [多数該当:44,400円] |

||

| ②一般所得者(注4) | 18,000円 (年間上限14.4万円) |

57,600円 [多数該当:44,400円] |

|

| ③低所得者 | Ⅱ(注5) | 8,000円 | 24,600円 |

| Ⅰ(注6) | 15,000円 | ||

(注1)標準報酬月額83万円以上で高齢受給者証の負担割合が3割の人

(注2)標準報酬月額53万〜79万円で高齢受給者証の負担割合が3割の人

(注3)標準報酬月額28万〜50万円で高齢受給者証の負担割合が3割の人

(注4)①と③以外の人

(注5)被保険者が市区町村民税非課税者等である場合

(注6)被保険者とその扶養家族全員の収入から必要経費・控除額を除いた後の所得がない場合

〇現役並み所得者に該当する場合は、市区町村民税が非課税等であっても現役並み所得者となります。

70歳以上の外来療養にかかる年間の高額療養費

基準日(7月31日)時点の所得区分が一般所得区分または低所得区分に該当する場合は、 計算期間(前年8月1日~当年7月31日)のうち、一般所得区分または低所得区分であった月の外来療養の自己負担額の合計が144,000円を超えた額が払い戻されます。

(B)多数該当の場合

同一世帯で直近12か月間(診療月を含む)に既に3か月以上高額療養費が支給されている場合は4か月目以降の自己負担限度額がさらに軽減されます。

なお、70歳以上75歳未満の高齢受給者の人の多数該当には、通院の限度額の適用によって高額療養費を受けた回数は考慮しません。

(C)世帯合算の場合

同一月に同一世帯で21,000円以上の自己負担が2件以上生じたときは、これらを合算して自己負担限度額を超えた金額が高額療養費として払い戻されます。

【70歳未満で区分ウに該当の場合】

【健康保険限度額適用認定証】

70歳未満で、これから入院するなど高額な医療費がかかる場合に、事前に「限度額適用認定証」の申請をすると、一医療機関ごとの窓口での支払を自己負担限度額までにとどめることができます。

平成24年4月診療分より、高額な外来受診でも一医療機関ごと(入院・外来別、保険薬局等それぞれ)の窓口での支払を自己負担限度額までにとどめることができるようになりました。

この制度を利用するには、事前に全国健康保険協会の各都道府県支部に「健康保険限度額適用認定申請書」を提出し、「健康保険限度額適用認定証」の交付を受けなければなりません。

70歳以上75歳未満の人の限度額適用認定証について

平成30年8月診療分から、70歳以上の人のうち、所得区分が現役並みⅠ、現役並みⅡの人は医療機関窓口に「健康保険証」、「高齢受給者証」、「限度額適用認定証」の3つを提示することで自己負担限度額までの支払いとなります。

なお、所得区分が一般、現役並みⅢの人は、限度額適用認定証の発行はありません。医療機関窓口に「健康保険証」、「高齢受給者証」の2つを提示することで自己負担限度額までの支払いとなります。

3)高額介護合算療養費

世帯内の同一の医療保険(健康保険や国民健康保険など)の加入者について、1年間(毎年8月1日~翌年7月31日)に「医療保険」と「介護保険」の両方に自己負担があり、その自己負担の合計が高額介護合算療養費の基準額を超えた場合、本人の申請により、基準額を超えた金額が後から払い戻されます。

高額介護合算療養費の自己負担限度額

(1)70歳未満の人

| 所得区分 | 基準額 |

|---|---|

| ①区分ア (標準報酬月額83万円以上) |

212万円 |

| ②区分イ (標準報酬月額53万~79万円) |

141万円 |

| ③区分ウ (標準報酬月額28万~50万円) |

67万円 |

| ④区分エ (標準報酬月額26万円以下) |

60万円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

34万円 |

(2)70歳~74歳の人

【平成30年8月診療分以降】

| 所得区分 | 基準額 | ||

|---|---|---|---|

|

①現役並み所得者 |

現役並みⅢ |

212万円 | |

|

現役並みⅡ |

141万円 | ||

|

現役並みⅠ |

67万円 | ||

|

②一般所得者 |

56万円 | ||

| ③低所得者 | Ⅱ(注1) | 31万円 | |

| Ⅰ(注2) | 19万円 | ||

(注1)被保険者が市区町村民税の非課税者等である場合です。

(注2)被保険者とその扶養家族全ての人の収入から必要経費・控除額を除いた後の所得がない場合です。

(注)現役並み所得者に該当する場合は、市区町村民税が非課税等であっても現役並み所得者となります。

(3)70歳未満と70歳~74歳が混在する場合

70歳~74歳の自己負担額に(2)の自己負担限度額を適用し、支給金額(A)を計算します。さらに、70歳~74歳のなお残る自己負担限度額と70歳未満の自己負担限度額の合計額に(1)の基準額を適用し、支給金額(B)を計算します。したがって、支給金額は(A)+(B)の合計額になります。

(7)緊急時などに移送されたときにはどのような給付がありますか?

移送費・家族移送費

入院や転院などのための移動が困難な場合、医師の指示で一時的・緊急的必要があり、移送された場合は、移送費が支給されます。 移送費の額は、最も経済的な通常の経路および方法により移送された場合の旅費に基づいて算定した額の範囲内での実費になります。 医師等の付添人(必要な場合に限る)が同乗した場合、その人の人件費は、「療養費」として支給されます。 被保険者に対しては移送費、被扶養者に対しては家族移送費といいます。

(8)療養のために会社を休んだときにはどのような給付がありますか?

傷病手当金

被保険者が病気やケガの治療のために働くことができず、給料が支払われない場合、次の4つの条件をすべて満たしていれば支給されます。

- 1)業務外の病気やケガの治療中であること

病気やケガは健康保険で診療が受けられるものに限られ、自費診療、自宅療養も含みます。 - 2)仕事につけないこと(労務不能)

今まで行っていた仕事ができるかどうかが判断基準になります。配置転換などで今までよりも軽い仕事についた場合には労務不能と認められません。 - 3)連続して3日以上仕事を休んでいること

療養のために仕事を連続して3日以上(待期期間といいます)休んでいる場合に、4日目から支給されます。 - 4)休んでいる期間中は給料を受け取っていないこと

給料の一部が支払われている場合、傷病手当金の額より少なければ、その差額分が支給されます。

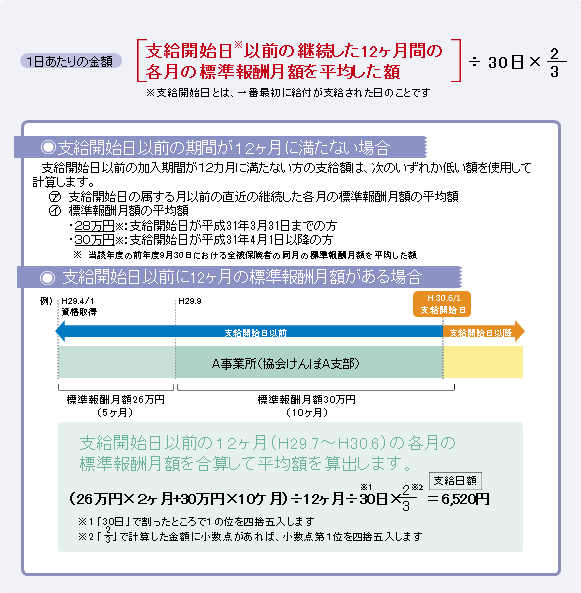

支給される傷病手当金の額 [支給開始日以前の継続した12か月間の各月の標準報酬月額を平均した額]÷30日×2/3

なお、傷病手当金が支給される期間は令和4年1月1日より、支給を開始した日から通算して1年6か月になりました。

ただし、支給を開始した日が令和2年7月1日以前の場合は、支給を開始した日から最長1年6か月までの期間になります。 - 最初の連続する3日間の待期期間は傷病手当金の支給なし 30日(休んだ日)-3日(待期期間)=27日分(支給される日数) したがって、支給日額6,520円×27日分=176,040円の傷病手当金が支給されます。

出典元:全国健康保険協会

【支給される傷病手当金の額】

出典元:全国健康保険協会

【例】上記ケースで30日休んだ場合(休業中は無給)

(9)出産したときにはどのような給付がありますか?

1)出産育児一時金・家族出産育児一時金

出産育児一時金は、被保険者およびその被扶養者が出産した時に1児につき50万円(令和5年4月1日以降の出産の場合)が支給されます。なお、出産時期によって、出産育児一時金・家族出産一時金の額が図表のように異なります。被保険者に対しては出産育児一時金、被扶養者に対しては家族出産育児一時金といいます。

なお、産科医療補償制度(注)に加入していない医療機関等で出産した場合は48.8万円(令和5年4月1日以降の出産の場合)です。

健康保険でいう出産とは、妊娠85日(4か月)以後の生産(早産)、死産(流産)、人工妊娠中絶をいいます。

なお、正常な妊娠や出産は病気ではないため、療養の給付の対象にはなりません。

資格を喪失する日の前日までに継続して1年以上被保険者だった人が、資格喪失後6か月以内に出産した場合には、出産育児一時金が支給されます。

(注)産科医療補償制度は、出産時になんらかの理由で重度脳性麻痺となった赤ちゃんとその家族のための補償制度です。

| 令和5年4月1日 以降の出産の場合 |

令和4年1月1日から 令和5年3月31日 までの出産の場合 |

令和3年12月31日 以前の出産の場合 |

|

|---|---|---|---|

| 産科医療補償制度に加入の医療機関等で 妊娠週数22週以降に出産した場合 |

1児につき50万円 | 1児につき42万円 | 1児につき42万円 |

| 産科医療補償制度に未加入の医療機関等で 出産した場合 |

1児につき48.8万円 | 1児につき40.8万円 | 1児につき40.4万円 |

| 産科医療補償制度に加入の医療機関等で 妊娠週数22週未満で出産した場合 |

出典元:全国健康保険協会

【出産育児一時金の直接支払制度】

全国健康保険協会から支給される出産育児一時金を医療機関等における出産費用に充てることができるように、全国健康保険協会から医療機関等に対して出産育児一時金を直接支払う制度のことです。なお、医療機関等によっては対応していない場合もあります。

【受取代理制度】

本来、被保険者が受け取るべき出産育児一時金を医療機関等が被保険者に代わって受け取る制度のことです。この制度を利用することで、被保険者が医療機関等へまとめて支払う出産費用の負担の軽減を図ることができます。

2)出産手当金

被保険者が出産のため会社を休み、事業主から給料が受けられないときは、出産手当金が支給されます。

出産手当金は、出産の日(出産の日が予定日より遅れたときは出産予定日)以前42日目(多胎妊娠の場合は98日目)から、出産の日の翌日以後56日目までの範囲内で会社を休んだ期間について支給されます。

支給される出産手当金は、休業1日につき、次の計算式で算出した額になります。

[支給開始日の以前12か月間の各標準報酬月額を平均した額]÷30日×2/3

ただし、給料が支給される場合、出産手当金の額より多ければ、出産手当金は支給されません。

なお、予定日より遅れて出産した場合は遅れた日数についても支給されます。

【支給される出産手当金の額】

出典元:全国健康保険協会

出産手当金

上記ケースで98日分を計算した場合、

6,520円×98日分=638,960円の出産手当金が支給されます。

(10)亡くなったときにはどのような給付がありますか?

埋葬料(費)・家族埋葬料

被保険者または被扶養者が亡くなったとき、埋葬を行う人に埋葬料または埋葬費が支給されます。 埋葬料は被保険者が死亡した際、埋葬を行った家族に一律5万円が支給されます 亡くなった人に家族がいないときは、埋葬を行った人に、埋葬料の額(5万円)の範囲内で、埋葬にかかった費用が埋葬費として支給されます。 被保険者に対しては埋葬料(費)、被扶養者に対しては家族埋葬料といいます。

(11)任意継続被保険者とはどのような制度ですか?

任意継続被保険者とは、資格喪失日の前日(退職日)までに継続して2か月以上健康保険の被保険者であった人が被保険者資格を喪失(退職)した後も、引き続き2年間は健康保険の被保険者になることができるという制度です。

任意継続被保険者の手続きは、原則として、資格喪失日から20日以内に住所地を管轄する全国健康保険協会の都道府県支部に申請が必要です。

なお、任意継続被保険者の保険料は全額自己負担となり、退職時の標準報酬月額×9.33%~10.51%(※)(40歳~64歳までの介護保険第2号被保険者に該当する人は、これに全国一律の介護保険料率1.82%が上乗せされます)です。

ただし、退職時の標準報酬月額が30万円を超えていた場合は、標準報酬月額は30万円で計算します。

保険給付は在職中と同じです(ただし、出産手当金と傷病手当金の支給はありません)。

任意継続被保険者

(12)退職後に受けられる給付にはどのようなものがありますか?

(A)保険給付を受けている人が資格を喪失した場合(継続給付)

資格を喪失する日の前日までに継続して1年以上被保険者であった人は、資格を喪失した際に受けていた傷病手当金および出産手当金を引き続き受けることができます。受けられる期間は傷病手当金が1年6か月間、出産手当金が出産前後合わせて原則98日間の範囲内です。この期間から被保険者である間にすでに支給を受けた場合、残りの期間について受けることができます。

(B)資格を喪失後に保険給付を受ける事由が生じた場合

a 死亡に関する給付

埋葬料(費)

・被保険者が資格喪失後3か月以内に死亡したとき

・傷病手当金および出産手当金の継続給付を受給している間または継続給付を受けなくなってから3か月以内に死亡したとき

b 出産に関する給付

資格を喪失する日の前日までに継続して1年以上被保険者であった人が資格喪失の日後、6か月以内に出産をしたときは、被保険者として受けられる出産育児一時金が支給されます。

|

健康保険に関する情報は全国健康保険協会のホームページをご参照下さい。

|